A diretiva de longo alcance da União Europeia sobre relatórios de sustentabilidade não se refere apenas à divulgação. Aqui está como os executivos podem usar o mandato para trazer a sustentabilidade ao cerne da estratégia — e descobrir oportunidades para criação de valor.

Como sua empresa criará valor em um mundo focado na sustentabilidade? Coloque essa pergunta em uma sala cheia de CEOs, e você provavelmente ouvirá uma grande variedade de respostas, abordando alvos net-zero e caminhos de descarbonização, nos esforços para projetar produtos e serviços verdes, em projetos de economia circular. Apenas alguns CEOs mencionariam fazer movimentos estratégicos ousados para alinhar o portfólio, as ofertas e as capacidades de seus negócios com as oportunidades que a agenda de sustentabilidade criará. Ou consideraria realizar fortes pivôs estratégicos para evitar os sérios riscos decorrentes de males ambientais e sociais, como mudanças climáticas e desigualdade econômica.

Em breve, porém, muitos outros CEOs poderão decidir abordar as implicações estratégicas e financeiras da sustentabilidade, em parte devido aos novos padrões de relatórios estabelecidos pela União Europeia, Comissão de Valores Mobiliários dos EUA e Conselho Internacional de Padrões de Sustentabilidade. Desses mandatos “ três grandes ”, destaca-se: a Diretiva de Relatórios de Sustentabilidade Corporativa da UE ( CSRD ). Publicado em dezembro de 2022, a diretiva se aplica a cerca de 50.000 empresas listadas na UE ou que possuem operações significativas lá, independentemente de onde estejam localizadas. E exige que eles relatem mais sobre seu desempenho em sustentabilidade do que qualquer outro regulamento até o momento, começando com o ano fiscal de 2024 em alguns casos.

Enquanto o carta do CSRD exige relatórios extensos, o intenção do CSRD é promover mudanças na conduta comercial. A diretiva obriga os executivos a analisar questões de sustentabilidade, como mudanças climáticas, perda de biodiversidade e direitos humanos; relacioná-los com as oportunidades e riscos financeiros da empresa, bem como seus impactos na sociedade e no meio ambiente; e divulgar estratégias e planos para gerenciar o desempenho da sustentabilidade e o desempenho financeiro em conjunto.

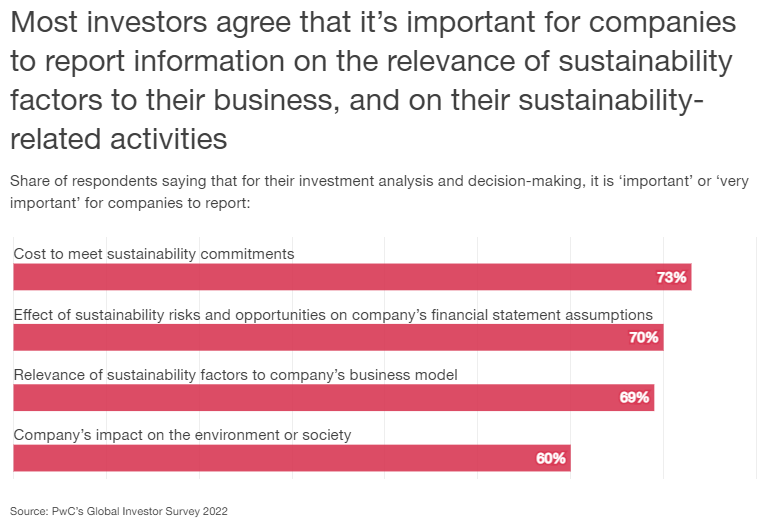

O compartilhamento de todas essas informações, acreditamos, terá efeitos transformadores. Mais executivos devem esperar ser avaliado e compensado de acordo com o desempenho de sustentabilidade da empresa. Efeitos pronunciados também podem ocorrer no mercado de capitais. Maiorias sólidas dos investidores concordaram em uma pesquisa recente da PwC que é importante que as empresas relatem informações como a influência dos riscos e oportunidades de sustentabilidade nas premissas contábeis. Os relatórios de CSRD equiparão os investidores com dados mais consistentes e comparáveis. Esperamos que muitos usem esses dados para valorizar as empresas, recompensando aquelas que articulam uma narrativa convincente sobre como elas competirão em meio a forças de mercado impulsionadas pela sustentabilidade.

Claro, se os executivos optarem por abordar os relatórios de CSRD como um mero exercício de bilheteria — se optarem por não considerar os vínculos entre sustentabilidade e criação de valor —, provavelmente terão menos ganhos. Pior ainda, eles podem achar que o valor de sua empresa diminui, pois os investidores reconhecem que sua estratégia relatada falha em explicar os riscos e oportunidades relacionados à sustentabilidade. Por outro lado, os executivos que aplicam adequadamente a lógica do CSRD podem entender melhor como os fatores de sustentabilidade afetam a criação de valor e, assim, levar a resultados financeiros mais fortes. Como explicamos neste artigo, essa abordagem exige que toda a equipe de topo faça quatro turnos na maneira como gerencia: integrar a sustentabilidade na estratégia, reconhecer o impacto das empresas ’ no mundo, melhorar a tomada de decisões e produzir dados mais úteis.

Fonte: PWC https://www.pwc.com/gx/en/issues/esg/csrd-is-resetting-the-value-creation-agenda.html